【管理組合の会計基準】

管理組合向けの会計基準はまだ作られていません。

今のところは、企業会計や新公益法人会計等を参考にして、決算書を作成している管理組合が多いものと推測されます。

企業、管理組合を問わず、会計の目的は次のとおりです。

① 利害関係者に対して、説明責任(アカウンタビリティ)を充分果たす

② 利害関係者の意思決定にあたり、適時に有用な情報開示(ディスクロージャー)を行う

【管理組合の会計原則】

会計原則とは、会計の実務の中に慣習として発達したものの中から、一般に厚生妥当と認められたものを要約したもので、必ずしも法令によって強制されませんが、全ての会計主体がその会計を処理するにあたって従わなければならない基準です。

管理組合の会計においても、管理組合がその会計を処理するにあたり、準拠しなければならない基的的ルールを定め、これに従うことが必要だと考えられます。

管理組合の会計原則として、企業と同様に6つの一般原則と、2つの管理組合に特有の原則が必要であると思われます。

『一般原則』

① 真実性の原則

「管理組合会計は、管理組合の財産状況および収支状況に関して、真実な報告を提供するものでなければならない」とする原則です。ここでいう真実性の内容は、相対的真実性であって、絶対的な真実性を意味するものではありません。

② 正規の簿記の原則

「管理組合会計は、全ての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない」とする原則です。

・ 網羅性…全ての取引を記録すること

・ 検証性…検証可能な証拠に基づいて記録すること

・ 秩序性…継続的および組織的に記録すること

③ 明瞭性の原則

「管理組合会計は、会計報告書によって、利害関係者に対し必要な会計事実を明瞭に表示し、管理組合の状況に関する判断を誤らせないようにしなければならない」とする原則です。この原則は、開示される会計情報が、読者にとり正しく、また、容易に理解できるものであることを要請しています。

④ 継続性の原則

「管理組合会計は、その処理の原則および手続きを毎期継続して適用し、みだりにこれを変更してはならない」とする原則です。一度選択した会計処理の方法は、正当な理由のない限り変更することはできず、継続して適用しなければなりません。

⑤ 保守主義の原則

「管理組合の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない」とする原則です。収益については予想の利益を計上しないため、現実主義に基づき計上することなどが要請されていると考えられます。

⑥ 重要性の原則

管理組合会計は、定められた会計処理の方法に従って正確な計算を行うべきですが、管理組合の状況に関する読者の判断を誤らせない限り、重要性の乏しいものについては、本来の厳密な会計処理によらず、他の簡便な方法によることも、正規の簿記の原則に従った処理として認められるというものです。

『特有原則』

① 区分経理の原則

管理組合の会計業務においては、目的別に会計を区分することが重要になります。収入と支出を目的別に対応させるため、区分して経理する必要がある会計は次のとおりです。

・ 管理費会計 …日常の維持管理(経常的な補修を含む)に関する会計

・ 修繕積立金会計…大規模修繕工事をはじめ建物の特別な修繕に関する会計

② 予算準拠の原則

「管理組合の収入および支出は、予算に基づいて行う必要がある」とする原則です。管理組合の会計は、予算準拠主義の原則に則り、建物等の維持保全のために限られた収入で必要となる費用を賄うため、予算の編成と決定した予算に基づいた運営を行うことが重要です。

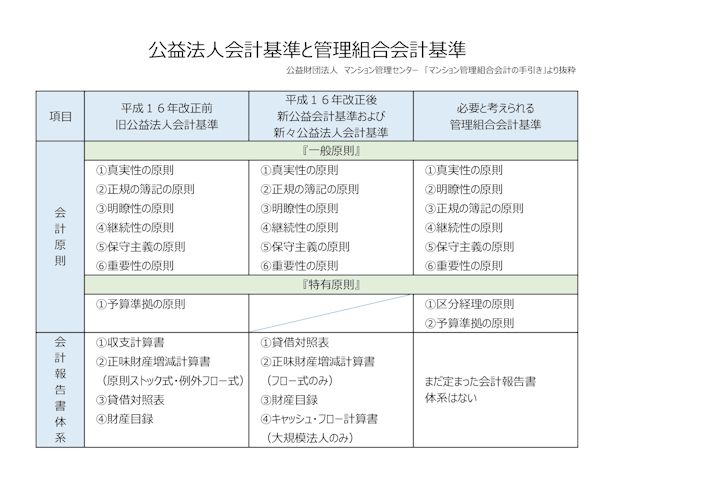

【公益法人会計基準と管理組合会計基準】

平成16年改正前の旧公益法人会計基準と改正後の新公益法人会計基準および管理組合の会計基準として必要と考えられる項目を比較してみました。

平成16年の改正により、収支予算書、収支計算書および会計帳簿に関する規定は、内部管理事項であるとして会計基準から除外されたため平成16年改正後の新公益法人会計基準では予算準拠の原則はありませんが、これらは別途定められており、なくなったわけではありません。

なお、平成16年改正後の新公益法人会計基準では、大規模法人はキャッシュ・フロー計算書を作成することが義務付けられました。